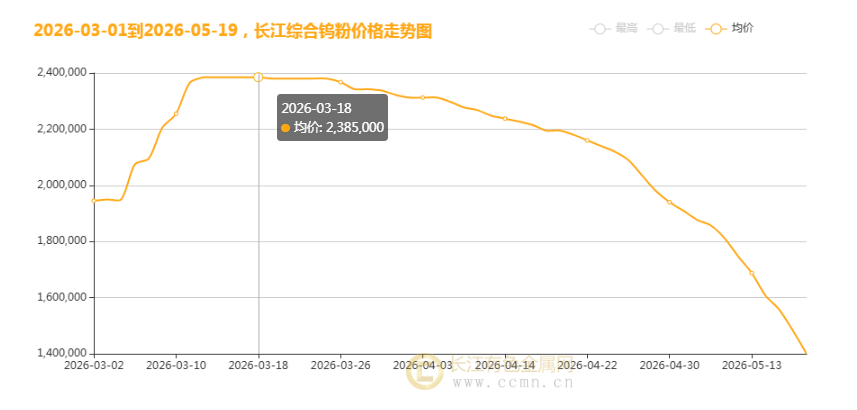

据长江有色金属网数据显示,2026 年 5 月 19 日,长江综合钨粉均价报1400000 元 / 吨,较上一交易日大跌82500 元,创下年内新低。自 3 月 18 日触及2385000 元 / 吨的阶段高点以来,短短两个月内钨价累计跌幅超 41%,近乎腰斩,从 “战略金属” 的暴涨神话中快速跌落,开启深度回调通道。本轮下跌是前期供应扰动逻辑证伪、需求端持续疲软、行业库存高企多重利空共振的结果,钨市供需格局已发生根本性逆转。

一、暴跌溯源:前期暴涨透支行情,回调压力集中释放

回顾本轮钨价走势,2026 年初市场对海外钨矿供应中断、国内环保限产的担忧情绪集中发酵,叠加军工、高端制造订单回暖预期,资金推动钨粉价格快速拉升至 238.5 万元 / 吨。但这一轮上涨更多是情绪与资金推动,而非基本面的持续改善,价格脱离了实际供需水平,为后续暴跌埋下隐患。随着供应端扰动逐步缓解、需求端不及预期,前期积累的获利盘集中出逃,钨价开启断崖式下跌。

二、供应端:扰动因素全面缓解,市场供应重回宽松

1. 海外钨矿供应恢复,进口量持续回升

此前支撑钨价上涨的核心逻辑之一,是海外钨矿供应紧张。但进入 4 月以来,俄罗斯、越南等主要产钨国出口恢复正常,海外钨精矿到港量持续增加,国内冶炼厂原料供应紧张的局面得到明显缓解。海关数据显示,2026 年 Q1 我国钨精矿进口量同比增长 18%,预计 Q2 进口量将进一步提升,有效弥补国内供应缺口。

2. 国内环保限产政策边际放松,产能利用率回升

2026 年初,南方主产区钨矿受环保检查、安全整顿影响,部分矿山减产停产,市场供应阶段性收紧。但随着检查结束,矿山产能逐步恢复,国内钨精矿产量稳步提升。据行业数据,4 月国内钨精矿产量同比增长 12%,冶炼厂开工率回升至 75% 以上,市场流通货源明显增多,直接冲击现货价格。

3. 二次资源供应增长,缓解原生矿供给压力

近年来,国内钨回收产业快速发展,再生钨供应占比持续提升。随着前期高价刺激,钨废料回收量大幅增加,再生钨产量同比增长超 20%,成为市场重要补充供应,进一步加剧供给端宽松格局。

三、需求端:传统制造业疲软,高端需求难撑大局

1. 传统制造业需求低迷,硬质合金订单大幅下滑

钨的核心需求来自硬质合金、切削工具等领域,与制造业景气度高度相关。2026 年以来,国内制造业 PMI 连续 3 个月位于荣枯线以下,通用设备、汽车零部件等下游行业订单疲软,硬质合金企业开工率不足 60%,对钨粉的采购需求持续走弱。同时,海外市场需求也同步降温,欧美制造业衰退导致刀具出口订单同比下降超 15%,内外需双重承压。

2. 军工与高端制造需求不及预期,难以对冲整体疲软

市场此前对军工、航空航天、高端数控机床等领域的钨需求寄予厚望,但实际订单释放不及预期。受国防预算调整、高端装备交付节奏放缓影响,军工领域钨材采购增速放缓,难以对冲传统制造业需求的大幅下滑,对钨价的支撑作用有限。

3. 高价倒逼下游替代,部分需求被硬质合金替代

前期钨价暴涨,导致下游企业生产成本大幅上升,部分企业开始寻求钨基材料的替代方案,如使用高性能陶瓷、涂层刀具替代传统硬质合金,或降低刀具中钨的用量。替代需求的出现,进一步削弱了钨粉的刚性需求,加速价格下跌。

四、库存与资金面:社会库存高企,资金加速撤离

随着价格持续下跌,市场库存压力逐步显现。冶炼厂、贸易商前期高价囤积的库存面临贬值压力,纷纷降价抛售回笼资金,市场抛压持续加重。同时,投机资金在价格下跌过程中加速撤离,成交量持续萎缩,流动性不足进一步放大了价格波动,导致钨价出现 “越跌越卖、越卖越跌” 的恶性循环。

五、行业龙头企业动态:控价失效,被迫跟随市场降价

面对市场供需格局的逆转,行业龙头企业此前的保价策略已基本失效。厦门钨业、章源钨业等企业纷纷下调产品报价,以应对市场竞争,行业价格战初现端倪。龙头企业的降价行为,进一步打破了市场价格支撑,加剧了市场悲观情绪,推动钨价持续下行。

六、后市展望:短期跌势难止,中期需关注供需再平衡

短期来看,钨价仍面临多重压力。供应端宽松格局难以快速改变,需求端苏乏力,库存高企与资金撤离将继续压制价格,预计钨粉价格仍有进一步下行空间,不排除下探 130 万元 / 吨关口的可能。中期来看,若海外供应出现新的扰动、国内制造业景气度回升,或出现阶段性反弹机会,但整体趋势仍需关注供需格局的实质性改善。

长期而言,钨作为重要的战略金属,其资源稀缺性与高端制造的刚性需求仍在,随着价格逐步回归合理区间,行业洗牌加剧,落后产能出清,市场有望逐步形成新的供需平衡。但短期内,钨价仍将处于调整周期,投资者需保持谨慎,关注下游需求回暖信号与龙头企业库存变化。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn